これでも医療保険って必要ですか?

資産構築をする上で大切なのは、

投資をすること、

そして

不要な支出を見直すこと

です。

不要な支出として代表的なのが、

スマホ料金

そして

保険の費用

です。

誤解を恐れずに言うと、

私は保険は要らないと考えています。

もちろん、人それぞれ、保険もそれぞれ、

人によっては必要な保険もあるでしょう。

例えば、生命保険や損保に関しては、

私もケースバイケースで

必要と考えています。

しかし、医療保険に関しては

「要らない」と個人的に考えています。

なぜなら、

日本人は誰しも優良な医療保険に

既に入っているからです。

気づいていない方もいるかもしれませんが

日本人なら皆、実は

医療保険に入ってるんですね。

そのため、わざわざ

民間の医療保険に入る必要性は無い

と思っています。

医療費の上限についてご存知ですか?

私たち日本人が入っている

医療保険の代表的な2つ、

健康保険と国民健康保険には

医療費の上限があります。

医療費には、原則70%の保険が効くので

自己負担は30%で済みます。

そして、その30%の負担においても

上限を超える医療費については

後で戻ってくるんですね。

医療費の上限は、

健康保険か国民健康保険か、

また収入の金額によって変わります。

所得によって、一ヵ月の医療費の上限が

異なるということです。

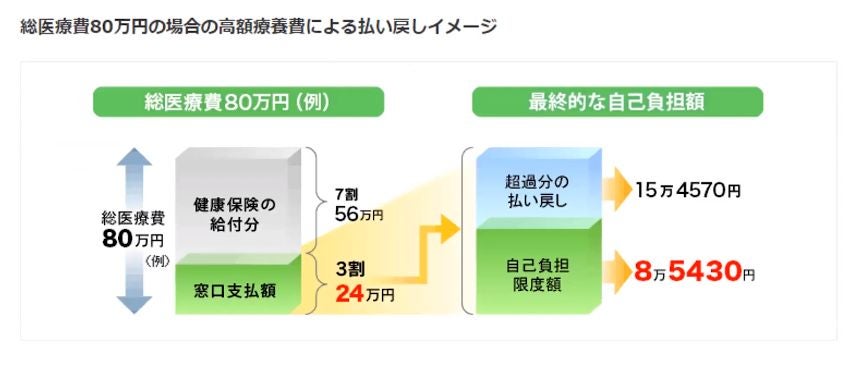

その計算方法は次のとおりです。

■医療費の一ヵ月の上限について

1.

一番自己負担の小さい住民税の非課税所得者(非課税世帯)なら、上限は35,400円(100万円使っても、97万円くらい戻ってくる)

2.

健康保険:月26万円以下=上限は57,600円

国民健康保険:年収210万円以下=同上

3.

健康保険:月28~50万円以下=一ヵ月の上限は80,100円+(総医療費-267,000円)×1%

国民健康保険:年収210~600万円以下=同上

4.

健康保険:月53~79万円以下=一ヵ月の上限は167,400円+(総医療費-558,000円)×1%

国民健康保険:年収600~901万円以下=同上

5.

健康保険:月83万円以上=一ヵ月の上限は252,600円+(総医療費-842,000円)×1%

国民健康保険:年収901万円以上=同上

※「賦課基準額」とは、総所得金額等から住民税の基礎控除です。(合計所得金額が2,400万円以下の場合は43万円)を差し引いた金額

大体の人は、一般的な企業で働く

サラリーマンになるので、

この表でいうと「3」になる

のではないかと思います。

計算してみると、いざというときでも

思いのほか医療費は負担せずに済む

ことが分かりますよね。

私も、日本の健康保険は

とても優秀だと思います(^^)

色々お話ししましたが、

こういう情報は

知っているようであまり知らない、

という方も多いかもしれませんね。

ただ、こういうことを知ることが

無駄な支出を抑える、節約として

資産構築の第一歩につながります。

保険は、人それぞれ

考え方も必要性も違います。

第三者に、要る要らないを

言われる筋合いはありません。

最終的には自己判断となりますが

少しでも参考になれば幸いです。